目次

クレジットカード現金化と聞いてどのようなイメージを持っていらっしゃるでしょうか。

あまりいいイメージを持っていらっしゃらないことが多いのではないかと思います。

しかし、クレジットカード現金化の手法を覚えることで、自分の生活を楽にしたり、信用をつけたりすることができます。

クレジットカード現金化は必ずしも資金化だけを目的とするものではなく、自分の支払を遅らせることで家計費自体を現金化することができます。

クレジットカードは便利な支払手段ですから、最大限に活用して自分の生活を素晴らしいものに変えてみましょう。

クレジットカードの用途は無限大

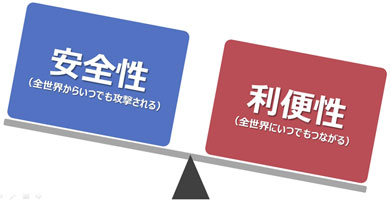

今のご時世にクレジットカードを使ったことがないという人はほとんどいないのではないでしょうか。現金があれば何でも買えると考えていらっしゃる人もいるでしょうが、最近は決済手段の簡便化のためにクレジットカードしか受け付けないケースもあります。

また、クレジットカードには入会審査があることを利用して、一部の賃貸住宅では賃料支払をカード払いに限定していることがあります。入会審査と入居審査を一本化できるわけです。

クレジットカードの本質は支払の繰延です。

1か月から2か月程度の支払繰延により、家計費の支払を延々と繰り延べることができます。繰り延べた資金は預金に留保されますから、預金残高の上乗せになります。クレジットカード支払日に残高不足で慌てる心配が少なくなります。

最近は、クレジットカードなどの支払遅延に備えて、銀行が10万円程度の当座貸越を預金にセットする場合があります。銀行系カードローンの一種ではありますが、借りれば利息が必要ですし、審査が必要なので自分の信用情報に影響します。

しかし、クレジットカードをうまく利用すれば預金残高が増えるため、支払を繰り延べることでカードローンを利用しなくても済みます。

信用力が付きますから、銀行などでマイカーローンを借りるような場合には保証料が少なくなり有利な借入ができるでしょう。住宅ローンの場合であれば効果は絶大です。

このような話に今まで気が付かなかった人も多いでしょうが、クレジットカードの用途はポイントゲットだけではなく無限大なのです。

クレジットカードで買えないものはない

一部の現金決済専門店を除いて、家電製品はクレジットカードで買えます。

また、小規模な店舗でもSquareのような簡便的なクレジットカードリーダーが普及してきたためクレジットカード支払ができるようになりました。コンビニなどではスマホタッチで決済できるケースが増加しています。

ネットのプロバイダーなどは加入者の信用を調べる手段としてクレジットカードを利用しています。そのため、クレジットカードでないと支払を受け付けないケースがあるほどです。また、資金回収が簡単なため有料放送の支払はカード払いを勧められています。

このように日常生活の支払をクレジットカードだけで済ませることは不可能ではありません。

JRのみどりの窓口などに行くと、クレジットカードで切符を買うことができます。中には新幹線回数券をクレジットカードで購入し、金券ショップで換金している人もいるでしょう。

信販会社からの請求は1か月から2か月後ですが、金券ショップは即金で新幹線回数券を買い取ってくれるためです。

クレジットカードはただ単に買い物の支払代金を決済する手段だけではなく、お金を借りる手段として利用することもできます。

お金を借りるなら消費者金融でいいじゃないかと言われるかもしれません。しかし、あまり知られていないようですが、大手消費者金融の審査通過率は5割を割っています。審査に誰でも通るわけではないのです。

自分で使うか転売かは買うときにはわからない

先ほど新幹線回数券を金券ショップに転売する話をしました。

しかし、転売目的でクレジットカードを利用した商品購入は信販会社との規約違反になります。信販会社のWEBを見ると「STOP現金化」と出ていますが、規約違反になるためこのようなキャンペーンをしているのです。

ただ、このような傾向は信販会社側にも非があります。

JCBは提携店でJCBギフトカードを販売していますが、店舗によってはJCBカードでの購入が可能です。また、多くの信販会社では「オンラインショップ」でギフトカードを販売していますが支払方法として、リボ払いを含むクレジットカード利用が可能です。

しかし、実際に新幹線回数券を購入したり、ギフトカードを購入したりする際に転売するか自分で利用するかはわかりません。

実際に結婚祝いや出産祝いのお返しとしてギフトカードを購入するケースがありますし、出張用にまとめて回数券を買うこともあります。

利用目的など購入の際にはわかりませんから、不必要に気にする必要はありません。

むしろ信販会社が不正利用などのチェックの際に電話をしてきた際には、カード名義人である自分自身が購入していると強気に出ればいいのです。相手もカードを利用してもらって初めて収益になるのですから、さほど強気に出ることはできません。

また、クレジットカードを利用する際、信販会社にデータは送信されますが、送信される内容は利用金額と加盟店コードだけです。

つまり、信販会社は何を購入しているかを把握していないのです。このことは知っておいた方がいいでしょう。

一番強いのはVISA

クレジットカードを選ぶ際、どのカードがいいだろうかと迷うことがあります。

はっきり言ってどの信販会社でもいいのですが、カードの右下についているマークだけは気にしたほうがいいです。

これは「国際ブランド」と呼ばれ、決済処理を集中処理している事業者のマークです。

加盟店の多くはどのカードでもできますが、手数料などの関係でVISAとMASTERしか使えない店舗も少なくありません。VISAとMASTERのどちらがいいかと言えばVISAをお勧めします。海外旅行をするとこの意味がよくわかるでしょう。

現在一番強いカードブランドはVISAです。日の丸ブランドであるJCBを押したいところですが、日本国内でもVISAやMASTERという二大陣営に押されています。決済手数料が割高なため敬遠されているのと、加盟店審査が厳しいためです。

言い方を変えれば、JCBを利用できる店舗は信用できる店舗だとも言えますが、低価格戦略の店舗はJCBを外していることも事実です。

その反面、VISAが利用できない店舗はほとんどありません。VISAしか使えないという店舗はたまに見ますが、逆はないのです。海外旅行に行くとVISAしか使えないという店舗が案外多いです。

つまり、VISAカードを持っていれば、世界中どこに行ってもクレジットカード決済ができないということはありません。使い道が広いという意味でVISAがお勧めです。

自営業者の常識に学ぶ支払繰延

商売をしている人であればわかりやすいのですが、物を買ったら支払をしなければいけないものの、支払のタイミングは可能な限り遅らせることが預金残高を維持する決め手です。

何かの本で宣伝文句になっていましたが「一流社長はギリギリまで払わない」という言葉がありました。

このような社長さんを悪く言う人もいるでしょう。しかし、資金繰りを確実にするという観点からすると一番勧められる方法です。自営業を営んでいる人であれば、このような手法は鉄則と言っていいでしょう。

しかし、このような話は自営業者の方に限定されるものではありません。一般の個人でも同じことをすれば預金残高が減りにくくなります。請求が残っていると不安だから早めに支払いたいという気持ちもわかりますが、預金残高が不足気味になる原因です。

支払を繰り延べる手段としてクレジットカード現金化が効果的だと述べましたが、最近はamazonでも業務用商品を多く取り扱っています。amazonでは当然クレジットカード支払ができますから、支払繰延をしたい自営業者が利用することが多いです。

クレジットカードを利用しすぎると支払ができなくなってしまうと言われることがあります。確かに自分の収入以上に利用すれば支払ができなくなることは当然です。そのために家計簿をつけることで毎月の予算を管理すればいいのです。

自営業の方が常識としている技法を家計に取り込むことで、無理な節約をすることなく家計を豊かにして、預金残高を流出させないように維持しづけることが可能になるのです。

クレジットカード現金化で資金調達

クレジットカード現金化を実行することで、お金を借りるのと同じ効果を得ることができます。

やり方ひとつで消費者金融並みの金利相当額で借入が可能なのですが、どういうわけかクレジットカード現金化で資金調達する人はそのまま自己破産一直線と考えられているようです。しかし、そのようなことはありません。

信販会社のギフト券を例に挙げると、多くの金券ショップで換金率は97%程度です。

購入から支払日まで2か月間とすると、実質金利は18%です。大手消費者金融の利率と同じです。もちろん審査なしで利用できますからクレジットカード現金化のほうが有利だと言えるでしょう。

クレジットカード現金化は、決して割の悪い換金方法ではないし、資金繰りに困った挙句の断末魔の状態になって利用するものでもありません。

クレジットカード現金の方法は信販会社のギフトカードだけではなく、他にも方法があります。緊急で資金が必要だということが多いクレジットカード現金化では、換金率よりスピードが要求されることもあります。手段はいくつか準備すべきでしょう。

新幹線回数券や信販会社のギフトカードのほかにも、amazonギフト券やクレジットカード現金化専門業者による換金もあります。換金率は劣りますが、多額のクレジットカード現金化をしたい場合には検討の余地がある方法です。

いくつかのクレジットカード現金化の方法を資金不足の際にいつでも利用できるようにしておくと、いざというときにも慌てずに行動できるでしょう。

クレジットカードは計画的に持とう

クレジットカード現金化の基本は、締日直後のクレジットカードを利用することで、支払日を最大限長くすることです。例えばセゾンカードを利用すると、月末締日で支払日は翌々月4日なので、2か月程度の支払猶予期間を設けることができます。

ただし、資金不足が月初めに集中するとは限りません。月末の支払に資金が足りないという場合には、月末付近に締日が到来するクレジットカードがいいでしょう。27日締日のエポスカードなら支払日は翌月の27日のため有利です。

月の真ん中である15日に締日が到来するクレジットカードはJCBやMUFGなどの老舗である信販会社が多いのですが、支払日が翌月10日と支払猶予期間はちょっと短くなります。

他にも10日締めのカードや20日締めのカードもあります。

締日を意識して何種類かのクレジットカードを持つことで、クレジットカード現金化を効率的、かつ有利に実行することが可能です。

また、このような締日を分散したクレジットカードを何枚か持つことで、利用日に応じてクレジットカードを使い分けることができます。

また、換金目的でなくても、締日直後のクレジットカードを利用することで、支払日を後に繰り延べることができます。

先ほど、家計費の支払をできるだけ繰り延べる手段としてクレジットとカードを利用することを述べましたが、締日を分散したクレジットカードを何枚か持つことで、支払日をどんどんと繰り延べることができ、資金を預金からできるだけ逃がさないようにできます。

特に公共料金や携帯電話などのように、請求日が決まっているものについては、締日直後に支払日が来るカードを利用することで、1か月支払いを繰り延べることができます。

少額ならJCBがやりやすい

では、実際にクレジットカード現金化をどのようにすればいいかを考えてみましょう。

金額が少ない場合、特に信販会社の「Stop現金化」を気にすることもないため、換金率のいい信販会社のギフトカードがお勧めです。

中でもクレジットカード払いで購入できる店舗が多いJCBギフトカードはお勧めです。ただし、その場合であっても利用できるクレジットカードはJCBカードだけなので注意が必要です。

MUFGなども同様にクレジットカード払いで店舗での購入が可能な店舗があります。しかし、クレジットカードで購入できる店舗がJCBより少なめな点がデメリットです。

実際に信販会社のギフトカードを販売している店舗は多いのですが、ほとんどの店舗は現金支払しか受け付けていません。クレジットカード払いでギフトカードを購入できる店舗は、信販会社の店舗か、ある程度監視できる店舗に限られています。

もっとも、そのような店舗で購入する場合であっても、お祝返しなどで利用するのだと開き直って購入すれば心配はいりません。下手にオドオドしていると、不正利用ではないかとかえって疑われる危険性があります。

10万円以下の利用であれば、信販会社のギフトカードをクレジットカード払いで購入し、金券ショップで換金することをお勧めします。

多額ならamazonギフト券

もっとも、10万円をこえる信販会社のギフトカードや新幹線回数券を購入すると、信販会社から問い合わせの電話がかかることもあり気を使います。

それならばもっと気楽に金券を購入する方法を探したほうがいいでしょう。

最近クレジットカード現金化の手段として注目されているのがamazonギフト券です。

amazonでクレジットカードによる購入が可能であり、1回50万円までなら無理なく購入可能です。

50万円というのは、一回の購入で買える上限額であり、アカウントやクレジットカードを変えれば、何度でも繰り返せますから、購入可能額は無限大です。

amazonギフト券の換金率は最低でも9割と悪くはありません。

確かに信販会社のギフトカードより換金率は劣りますが、スマホ上でamazonギフト券の購入も、専門の換金業者へ売却することもできてしまう手軽さには代えられません。

新幹線回数券や信販会社のギフトカードは金券ショップでの換金になりますから、金券ショップに行かなければいけません。

金券ショップでの換金は、換金の都度運転免許証などの身分確認書類をチェックされるため、時間がかかりますし、金券ショップはたいてい狭いので待っている時間帯は結構窮屈です。働いている人が日中金券の購入や換金をするのも大変でしょう。

そのような不便さを改善する手段としてamazonギフト券を利用したクレジットカード現金化が注目されているのです。

換金率は気にすべきだが・・・

クレジットカード現金化で最重要視すべき点は換金率です。

少しでも換金率が高い方が、購入する金券の額を少なくすることができるため有利です。

しかし、先ほど述べた通り日中オフィスで仕事をしているサラリーマンの方が、信販会社に怪しまれないようにみどりの窓口を何件もハシゴして新幹線回数券を買い集めたり、金券ショップに持ち込んだりすることは無理があると言えそうです。

それより、amazonギフト券を利用したり、クレジットカード現金化の専門業者に換金を依頼したりした方がスピーディーで効率的なクレジットカード現金化を実現できます。

確かに換金率は低めかもしれませんが、換金率だけでクレジットカード現金化の手法を決めることも現実的ではありません。

換金率が高い方が有利であっても、実際に実行できなかったり、難しかったりしたら意味がありません。

先ほどから信販会社の話をしていますが、信販会社のギフト券をクレジットカードで販売できる店舗を限定しているのは、クレジットカード現金化を防止するだけではありません。

実際に盗んだクレジットカードを利用してギフトカードを購入しようとする人がいるのです。そのような事故を防止するのもクレジットカードで信販会社のギフト券を簡単にかわせない一つの理由です。

そのような確認の電話が少ないクレジットカード現金化の方法を探すことで、スピーディーかつ安全なクレジットカード現金化を利用した資金調達が可能になるのです。

クレジットカード現金化の偏見をなくそう

クレジットカード現金化は、信販会社や消費者庁のキャンペーンのおかげでずいぶんと悪者に仕立て上げられています。

実際にクレジットカード現金化をしてもらおうとネット上で被害にあった人は少なくないようです。消費者庁としては、そのような問題が起きれば対応する必要があります。

とはいえ、信販会社もそれに乗っているのは、ただ単に行政に対して協力しているだけではないと思われます。

クレジットカード現金化は、確かに信販会社との規約違反でしょう。しかし、クレジットカードの利用規約をしっかり見ている人は多くないはずですし、それでもきちんと利用し続けることができています。

クレジットカード現金化が目の敵にされているのは、キャッシングの代用とされていることが原因かと推測されます。キャッシングをしてもらえば利息収入がありますが、クレジットカード現金化で得をするのは、金券ショップとその利用者であり、信販会社ではないのです。

クレジットカードのキャッシングサービスは、利用日に対応する締日で支払日が決まります。つまり、買い物をした場合と同様に支払日が決まるのです。これはクレジットカード現金化で金券等を換金するのとまったく同じことです。

リスク管理の観点からすると、リスクの高いキャッシングをリスクの低いショッピング枠で実行されることが気に入らないというわけです。しかし、それを見分ける手段はさほど多くないのも事実です。当然利息収入も入りません。

不正利用という名目で金券購入をすると信販会社から電話があるのは、クレジットカード現金化をシャットアウトしたいという信販会社の魂胆があるのではないかと思われる理由です。

変なキャンペーンに惑わされない

先ほど申しあげたとおり、クレジットカード現金化は「STOP現金化」というキャンベーンのネタになっています。

しかし、クレジットカード現金化は支払日にきちんと支払いをしていれば問題にはなりません。それどころか利用額が多くなるし、それを支払ったという実績は自分の信用となるはずです。

クレジットカード現金化は、常時するようなものではありません。実行するのは本当にお金に困ったときに限定すべきでしょう。amazonギフト券の換金率が悪くないとはいえ、9割の換金率であれば、実質的な年利は60%になるのです。

そのため、無条件でお勧めするものではありませんが、本当にお金に困っているのであれば緊急避難としてやむを得ないでしょう。

いかにも弱者救済のようなイメージで実行している「STOP現金化」のキャンペーンは結構かもしれません。しかし、そのようなキャンペーンのために消費者金融でお金を借りることができない人を闇金被害に追い込んでいる実態をどう考えるのでしょうか。

このキャンペーンは消費者庁と信販会社が共同で実施していますが、消費者庁は同時に闇金被害防止のキャンペーンをしているはずです。両者は矛盾しているのですが、気が付かないのでしょうか。

あまり変なキャンペーンに惑わされて、本当に必要な場面でクレジットカード現金化を利用できないような悲劇にならないようにしたいものです。

法律違反ではない

クレジットカード現金化が法律違反ではないかという論調を見聞きします。

信販会社との規約違反であるという意味では、対信販会社では法律に違反していると言えるでしょうが、それは民法上の話です。しかし、クレジットカード現金化自体が法律違反という事はありません。

信販会社を騙して、購入した新幹線回数券や信販会社のギフトカードを換金しているではないかという話もあります。つまり、詐欺罪だというわけでしょうが、これも無理があるような気がします。

クレジットカード現金化をした人に「騙した」という意識はないでしょうし、きちんと支払いまで済ませれば信販会社に被害は与えていないはずです。当然、クレジットカードの利用をしているわけですから、手数料なども販売店からもらえているはずです。

単なる規約違反と法律違反を混同しているだけの話と言えるでしょう。

もっとも、クレジットカード現金化で問題になるのは支払不能です。資金繰りができなくなった自営業者が最後の手段として手持ちのクレジットカードで見境なしに現金化をして、そのまま自己破産というパターンが少なくありません。

この場合、信販会社も黙って自己破産を認めるとは限りません。規約違反をした挙句、貸倒にさせられるとあっては黙っていられないでしょう。

信販会社の判断にもよりますが、規約違反などを理由として訴訟になる可能性も否定できませんし、自己破産自体に対して異議申立をされる可能性もあります。つまり、通常はスンナリ通る自己破産の手続が紛糾するのです。

このようなトラブルは絶対避けるべきであり、クレジットカード現金化をしたら支払を確実にすることが鉄則です。

ギフトカードをクレカで売る矛盾

先ほど信販会社のギフトカードを信販会社の店舗やオンラインショップで販売しているという話をしました。店舗なら確認できるし、オンラインショップなら注文を受けてから1週間経ってから発送するため、現金化防止になると考えているようです。

しかし、これは大きな矛盾を抱えています。

信販会社も自社のギフトカードに人気があり、金券ショップで97~98%で換金できることを知っているでしょう。大企業の裏金捻出のために大量の信販会社ギフトカードが購入され、金券ショップに流れている実態を知らないわけがありません。

もし、本当に信販会社がクレジットカード現金化をシャットアウトしたいなら、百貨店同様に現金でしか買えないシステムにするでしょう。金券ショップでの一番人気は百貨店共通券ですが、クレジットカードでは絶対に買えないのです。

にもかかわらず、信販会社のギフトカードはクレジットカードで購入できます。店舗を探せば1週間も待つ必要はなく、すぐに現金化ができます。

要するにクレジットカード現金化を防止するために、半ば嫌がらせのように確認の電話をしたり、発送を遅らせたりしているのでが、本気でやめさせようとは考えていないのです。現実問題としてクレジットカードで販売できなければ売上が激減するでしょう。

信販会社の「STOP現金化」というスローガンはその程度のものだと考えておけばいいのです。

実需と現金化の区別はつかない

クレジットカード現金化では目の敵にされやすい金券類ですが、実際に「実需」と「現金化」の区別はつきません。

一般的に個人が新幹線回数券を10冊単位で買えば不自然だと言われています。しかし、親が入院したから家族で何度も往復しなければいけないと言われたらみどりの窓口ではどう対応するでしょうか。信販会社からの確認の電話も同様です。

信販会社のギフトカードでも同様なのですが、最近はラッピングを自分たちでするという若い人が増えています。ギフトカードだけ何枚も購入して、自分たちの結婚式や出産祝いのお返しをしている人も少なくありません。

金券を大量購入すると、信販会社などから確認の電話が入るため怖がってしまい、クレジットカード現金化を断念する人もいます。しかし、必要だからクレジットカード現金化をしているわけですから、度胸を据えて言い訳をすればいいのではないでしょうか。

案外そのまま通ってしまうものです。信販会社もカード自体の利用状況に問題がない人であれば、本人確認ができてしまえば「いいお客さん」なのです。

クレジットカード現金化でマイホーム

クレジットカード現金化をしてもその資金でマイホームを買うことはできません。

しかし、クレジットカード現金化で資金調達をすると、余計な信用情報が付きませんから住宅ローンの審査が通りやすいというメリットがあります。

軽い気持ちで消費者金融の申込をしている人が多いようですが、銀行などの審査ではマイナスになることが少なくありません。

住宅ローンは10年単位の長期ローンです。それほどの長期間にわたり、資金借入をするわけですから、借りる人がどのような性格の人かを確認することになります。

そんな住宅ローンの審査で信用情報を取り寄せたら、消費者金融からの借入実績があったり、融資枠が設定されていたりしたら審査担当者はどのようなイメージを持つでしょうか。

銀行などの住宅ローンは住宅メーカーとタイアップしていることも多いため、審査はさほど厳しくないと言われています。しかし、審査に通したとしても保証料を上乗せされ、この低金利下でもそのメリットをフルに受けることができなくなる可能性が高くなります。

住宅ローンは借りれたら終わりではありません。返済していかなければいけません。しかもその期間は30年とか35年かの長丁場です。保証料は契約時に決定され、その後にもし信用ができたとしても下げてくれることはありません。

住宅ローンに限らず、銀行ローンを借りる際には同様の審査があります。信用をつけないと借入条件が不利になります。クレジットカード現金化を利用することで、自分の信用を維持したいものです。

信用を損ねる消費者金融

銀行の審査担当者が消費者金融に対して持つ警戒感は意外に大きいです。銀行によっては消費者金融との取引があると稟議が通らないというケースもあるようです。

消費者金融の利用者は、銀行系カードローンの審査に通らない人であり信用がないと考えられているのです。

かなりの偏見ではないかと思われますが、実際に統計を取ると、消費者金融を利用している人は、そうでない人に比べると貸倒などに陥る人の割合が高いようです。お金に対する感覚がルーズになってしまっているというわけです。

一度程度の利用ならいいじゃないかと思われがちですが、信用情報にはただ単に消費者金融との取引があるとか、過去にあったとかの記録しかありません。

特に信用力があると、消費者金融は金利が下がるからと100万円単位の融資限度額を簡単につけてくれます。

しかし、審査でこのような信用情報を見た銀行の担当者は「その気になればいつでも100万借入可能」と判断し、その際の要返済額を考慮して審査をしてしまうのです。これでは簡単に審査は通りませんし、審査に通っても「危険が高い」と判断されます。

銀行の保証料の仕組みを案外知らない人が多いようですが、銀行系列の保証会社に仕事を回しているというだけではなく、万が一の貸倒の際に備えて積み立てをしておくという性格があります。

住宅ローンは住宅が担保じゃないかと言われますが、ある程度住み続けた住宅に担保価値はあまりありません。最近は頭金ゼロで借りるケースが多いため、返済期間の割に元本が減っておらず、担保処分をしても全額回収などできないのです。

身軽な人は信用される

住宅ローンの審査に限りませんが、金融機関のローン審査は消費者金融なども含めて減点法式の審査です。

まず、収入や勤務先などをベースにしたクレジットスコアが算定され、そこからマイナス要素が減点されていくのです。

先ほど申し上げた消費者金融の借り入れ、あまりにも多すぎる枚数のクレジットカード、他の銀行などから借りているマイカーローンなども減点要素です。

また、信用情報機関から取り寄せた資料にはクレジットカードなどの支払状況が載っています。一つでも支払遅延があれば程度の差はあれ減点要素です。増して、審査段階で支払の滞納があったりしたら致命傷です。

つまり、減点されない人がローン審査では有利になります。

消費者金融で取引があると信用情報機関に登録されますが、解約してもすぐに事績が抹消されるわけではありません。解約してからも5年間は事績がそのまま残ります。近い将来に住宅ローンなどを借りようと考えているのであれば、気を付けるべきでしょう。

身軽な人が一番信用されるのです。

無用なローンはやめよう

このように金融機関から借入をすると信用情報機関に登録されてしまいます。

クレジットカード現金化は消費者金融からお金を借りことかできない人が利用するものだと考えられているようですが、決してそれだけではありません。信用力がある人が、その信用を落とさずに資金借入をする手法でもあるのです。

このようなことを知っているか否かで自分の将来が変わるものです。

無用なローンを控えて、必要最低限の借入だけをするわけです。そして、緊急に借入がしたい場合には、クレジットカード現金化で資金調達をすれば足りるでしょう。

住宅ローンの審査は難しくない

いろいろと意見はあるでしょうが「男の夢はマイホーム」と考えている人は多いはずです。

できるだけ頭金を貯めてからローンを組もうとしているうちに年齢を重ねてしまい、ローンの申込ができなくなってしまったという人も少なからず存在します。35年ローンを組もうとした場合、契約上70歳には完済していないと契約が結べません。

つまり35歳には住宅ローンの決断をしなければいけないのです。しかし、頭金や返済のことを考えていると遅れてしまいがちです。

住宅ローンの審査は難しいものではありません。毎日の生活を給料に見合ったものにし、毎月貯金ができる程度の生活をしていれば実現できるものです。毎月の貯金をローン返済にすればいい話であり、無理がないのです。

しかし、住宅ローンの審査をする銀行の審査は、必然的に書面審査になります。

今まで長い付き合いをしていた銀行であれば、ある程度の融通は利きますが、信用情報を照会したら消費者金融の取引があったというだけで審査が飛んでしまうこともあります。

逆に言えば、信用情報がきれいであれば、特に問題なく住宅ローンの審査は通ります。先ほど述べた通り、身軽な人が信用されるのです。

クレジットカード現金化ができれば家計は安泰

クレジットカード現金化が家計にかなりのメリットをもたらすことはお分かりいただけたのではないでしょうか。

クレジットカード現金化を実行することで家計に余裕ができます。もっとも、余裕ができたとはいえ、預金残高が減りにくくなっただけであり、収入が増加するわけではありません。このことは改めて認識する必要があります。

もし、将来に住宅ローンなどの大型ローンを借りる予定があれば、それなりに準備が必要です。クレジットカード現金化もやみくもにすればいいわけではなく計画性が必要です。

クレジットカード現金化で資金調達をするだけではなく、支払の繰延をする場合であっても計画的にしなければ意味がなくなってしまいます。

そのためにまずお勧めしたいのが家計簿です

家計簿を付けることで資金の流出がどのようにされているかがわかります。保険などの支払を改めて確認することで自分の支払にだがあることにも気が付くでしょう。

そして、預金口座残高にも気を向けるようになりますが、クレジットカードなどの支払日に残高不足だと慌てなくなります。おおよそ1か月分程度の支払額が預金から流出せずに貯まり続けるためです。

クレジットカード現金化は非常事態に効く

クレジットカード現金化は、このように資金を自分の口座に留保することができます。そのため、通常は預金残高には余裕ができるでしょう。しかし、それでも緊急の支出というものは存在します。

そんな際にはクレジットカード現金化で資金調達をすればいいのです。家計簿などを付けていれば、クレジットカードの支払日前にいくら程度足らないかがわかることが多いです。

また、いつもクレジットカード現金化で自分の支出を現金化していますから、預金残高が上乗せされ、必要とされるクレジットカード現金化の金額自体が少なくなります。そうすることで支払日に確実に支払ができるようになるのです

通常はこのような際に消費者金融などを頼ることになりますが、先ほど述べた通り必ずしも審査に通るという保証はありません。当然信用情報にも影響しますから、他のローンが使いにくくなります。

そんな際にクレジットカード現金化は非常に頼りになる資金化の手段です。非常事態になると、審査が通るかどうかわからないという不確定な消費者金融をアテにすることはできません。

審査のないクレジットカード現金化は、非常事態に大変頼りになる資金調達方法だという事ができます。

最低限の利用に留める勇気も必要

もっとも、クレジットカード現金化の手法を知ったとはいえ、使い過ぎは厳禁です。

消費者金融でお金を借りる場合と同様に、期日が来たら確実に返済をしなければいけません。支払遅延は自分の信用を落としますから絶対に避けるべきでしょう。

そのためにはクレジットカード現金化を必要最低限の金額に留めることが一番です。

通常、家計の支払をクレジットカード現金化の手法で繰り延べているはずですから、必要額よりクレジットカード現金化により調達すべき資金は少ないはずです。

家計費の支払をすべて口座引落やコンビニ支払などにしている場合に比べれば、預金残高は多くなっているはずです。クレジットカード現金化をすべき金額は少なくなり、支払日の負担額も軽くなっているでしょう。

クレジットカード現金化は非常事態にすべきものだと考えている人でも、実際に緊急事態になると「ちょっと多めにやってみようかな」と思いがちです。しかし、それが際限なくクレジットカード現金化を始めてしまう第一歩になりかねません。

あらかじめ必要金額は把握しているはずですから、必要以上の現金化は厳に慎むべきでしょう。

最低限の利用に留める勇気も大切です。

クレジットカードの締日を知れば支払が楽になる

クレジットカードには締日があります。締日から支払日までの期間には差がありますが、締日から締日までの期間はどんなクレジットカードでも1か月です。

どうせ買い物をするなら、締日直後にしたほうが支払日は1か月後になりますから、調整できる限り調整すべきでしょう。特に大型家電製品などは支払額が大きいので、ちょっとでも支払を遅らせることが家計の資金繰りを楽にします。

もっとも、大型家電製品などを購入する際には、きちんと予算を組み、支払ができる範囲に留めるべきであることは言うまでありません。先ほど述べた通り、クレジットカード現金化は収入を増やすものではなく、単に支払を遅らせる効果しかありません。

例えば、ボーナス時期が先なので、クレジットカードの締日を調べて、対応する支払日がボーナス日より後に来るように調整すればいいのです。店舗によってはボーナス一括払いを適用させてくれることもあり、その場合は積極的に利用すべきです。

信販会社のボーナス一括払いは、長いと買い物をしてから半年程度の支払猶予期間を設定できますし、手数料はかかりません。利用者にとって非常に有利な支払方法です。もちろん信用情報に影響することはありません。

ただし、ボーナス一括払いを利用できる店舗は多くありません。家電量販店などは利用できないことが多く、利用できるのは百貨店などの高級店に限られる点が残念です。

そのため、実際には自分のクレジットカードの締日ごとに利用するクレジットカードを使い分けるのが一番賢明な方法だと言えるのではないでしょうか。

自分が持っているクレジットカードの締日を知れば、自分の支払がずいぶんと楽になります。

さあ行動に移そう

このようにクレジットカード現金化は多くの可能性を秘めています。

クレジットカード現金化で資金調達するだけではなく、支払を遅らせることも自分の支払を先送りするという意味でクレジットカード現金化なのです。

自分の支払を現金化できるなんて考えたことがない人も多いでしょうが、いざという際には要調達額が少なくなり、実質的にクレジットカード現金化と同じ効果を得ることができます。

しかもこのような方法であれば、信販会社にどうこう言われる筋合いはありません。クレジットカードを信販会社との規約通り利用するのですから、「お得意様」としてポイント優遇などのメリットを得られるほどの待遇になるでしょう。

「お得意様」になると、信販会社も信用してくれるようになります。

いざ、クレジットカード現金化で資金調達しようと新幹線回数券や信販会社のギフトカードを購入しても本人確認がしっかりできれば追及してきません。

そのまま金券ショップで換金した場合、一番割のいい換金率でクレジットカード現金化を実行することができるのです。

今までクレジットカード現金化と言うと、何か危ないことをしているようなイメージを持っていた人も多い事でしょう。しかし、実際には全然違い、自分自身の資金繰りを有利な方向に進めることができる特効薬です。

クレジットカード現金化は、締日の違う2枚から3枚のクレジットカードを揃えれば実現できます。さあ始めてみましょう。

まとめ

クレジットカード現金化は悪いイメージが先行しているため、近寄らない方がいいと考えている人が多いようです。

しかし、クレジットカード現金化を総合的に説明すれば、あらゆる意味での「支払の繰延」です。

家計費を繰り延べるという手段にも使えます。また、今、足りないお金を調達して支払をクレジットカードの支払日まで繰り延べるということも可能です。

足りないお金をクレジットカード現金化で調達すると、一時的に自分の負担額は増加します。ちょっと考えると消費者金融で借りた方がはるかに有利なようにも見えます。

しかし、先ほど述べたとおり、消費者金融を利用すると自分の信用情報にデータが残ります。そのデータは解約しても5年間消えないことを知らない人も多いようです。

このようなリスクを回避するためにもクレジットカード現金化の手法を知っておくことが将来の自分のためになります。もちろん家計の効率化にも役立つでしょう。

クレジットカード現金化は自分の生活をいい方向に変えていくのです。

コメントを残す