クレジットカード現金化は、実際にやってみると気を使います。

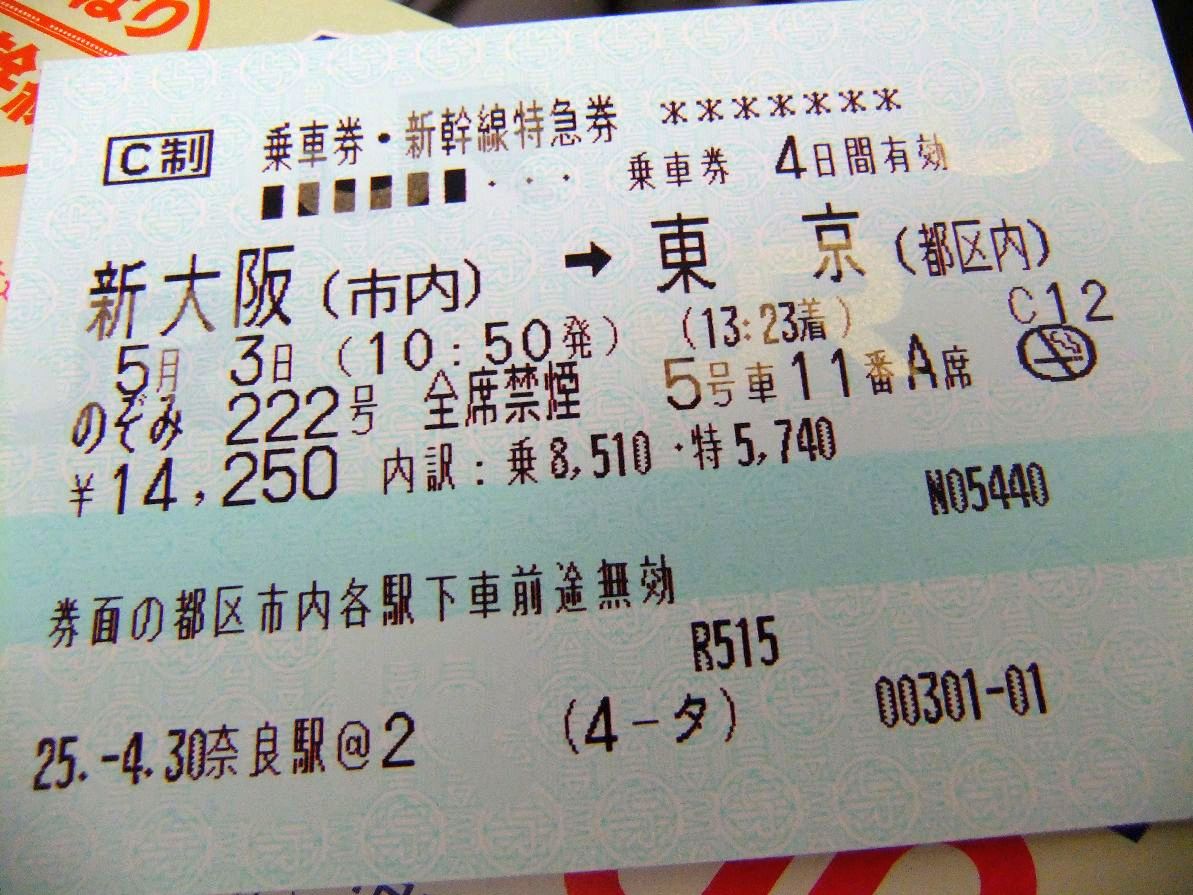

一番気を遣うのは、JRのみどりの窓口で新幹線回数家券を買ったりする時です。

信販会社から連絡が入らないかという心配もありますが、JRの方が信販会社からの依頼で照会をすることも少なくありません。

しかし、そのような心配を解消する手段があります。

自分がクレジットカードの加盟店になればいいのです。手数料率も低いし審査も甘めです。

そんなことができるのかとびっくりする人もいるかもしれません。しかし、街の小さな商店がクレジットカード払いを実現したり、個人のHPで販売しているモノの決済方法がクレジットカード払いだったりすることがあります。

それを実現する決済代行業者が存在するのです。

必ずしも従来の信販会社のように大掛かりな設備を必要とするものではありません。スマホにつけることができるカードリーダーを利用しているのです。

クレジットカード現金化の専門業者が多い理由がわかるでしょう。

お店を開きませんか?

最近家のちょっとしたサービスを引き受けてくれる便利屋さんが多くなりました。

そのような人の中には、クレジットカード決済を引き受けてくれる人もいるようです。

どのように決済するのだろうかと不安に思っていると、スマホの先に小さなアダプターを付けてカードをスキャンしています。お願いすると小さなプリンターから利用明細を出力してくれます。

聞いてみると、最近このようなカードリーダーが増えているとのことです。リーダー自体も5千円ほどで買えるし、ICカード対応だからお客さんも安心してくれると評判が高いとのことでした。

このような決済代行業者はいくつかあるようです。

その中には、大手通販業者もあれば、信販会社とは独立したクレジットカード決済専業の業者もあります。手数料が安いし、カードリーダー自体も高くはないので個人事業主の方が安心して導入することができます。

利用者としても、現金で支払うよりクレジットカード決済の方が好都合なことは言うまでありません。人によってはポイントを集めている人もいらっしゃるでしょうし、カード決済をメインにしている人は現金自体多額に持っていないこともあるでしょう。

このような事情もあり、最近は小さいお店でもクレジットカード決済ができるようになりました。便利屋さんに限らず、ネイルサロンやカフェなどの経営者にも人気が高く、クレジットカードの利用が広がっています。

このサービスは、特別な審査があるわけではないようです。事業を始めた証明書が必要なわけでもないようですし、簡単にアカウントを開始してリーダーを取得すればOKです。

飲食店のような許認可が必要な場合は、その証明書が必要なようですが、物販販売なら許可が必要ないことも多く、身分確認書類だけで審査ができるのです。

ちょっとしたお小遣い稼ぎのために自分でお店を開くことがずいぶんと身近になったものです。

自分で決済

この決済システムは小規模な個人事業を前提としているようですが、決済金額に上限があるわけではありません。

ちょっと考えていただければわかると思いますが、このシステムを利用すれば自分で決済ができるわけです。

クレジットカード現金化をする際、専門業者に依頼すると面倒な手続なしに換金できます。ただし、手数料率が非常に高いのが欠点でした。

しかし、自分が事業主のふりをしてこのような決済代行業者のアカウントを取り、カードリーダーを購入すれば、自分で自分のクレジットカード決済が可能です。

ちょっと信じられない話ではありますが、実際にアカウントを取りリーダーを購入し、試しに自分のクレジットカードを通してみるとあっさりと決済ができます。

決済した資金は、早ければ翌日か翌々日には自分の口座に振り込まれますから、ちょっと時間がかかるだけでクレジットカード現金化の手段として問題はありません。

今まで苦労をして金券をJRで購入したり、信販会社のネット販売で購入したりしていたのがウソのようです。

新幹線回数券や信販会社のギフトカードは、買取価格が高くても額面の98%程度です。いくつもの金券業者で価格表をチェックし、一番高い業者に売却してその買い取価格なのです。

また、事実上2割程度の手数料を徴収していたクレジットカード現金化の専門業者が、いかに割高かということもわかります。

ただし、クレジットカード現金化の専門業者はリスクが高いです。信販会社などから怪しいと思われると取引を拒絶される危険性があります。そのリスクを考えると一概に割高とも言い難いのかもしれません。

しかし、自分の資金を現金化するだけであれば、特に問題は起きにくいでしょう。初期費用が若干かかるデメリットはありますが、割のいいクレジットカード現金化の方法としてチェックするといいかもしれません。

手数料率は3.25%と低い

この手数料率は3.25%としていることが多く、結構リーズナブルです。

言い方を変えると、96.75%の換金率なのです。

金券ショップで換金する際の価格表を見ていただければお分かりでしょうが、ここまで高い換金率の金券は多くありません。しかも金券をクレジットカードで買う際の信販会社のチェックも気にする必要はありません。

ちなみに信販会社が直接加盟店として契約する場合は、相手の店舗の業態によっては手数料率をわざと上げている場合もあります。風俗系の店舗や居酒屋さんなどは手数料率が高いと言われています。

これに対し、小売店などのように粗利率が低い業種の場合は、5%程の手数料となっていることが多いようです。

これらの条件に比べると、いかに新しい決済代行業者が有利かということがわかります。

ただし、従来からの信販会社などは大きなカードリーダーを無料でレンタルしたり、決済に伴う各種資料を提供することで付加価値をつけています。必ずしもボッタクリというわけではありません。

多店舗展開をしている大規模な店舗であれば、このようなサービスは非常に有用です。信販会社によっては、POSレジの会社とタイアップして決済と経理を自動処理できるサービスを提供していることもあります。

便利なことは間違いないのですが、街の小さな店舗にとってはこのようなサービスは必要ありません。結果として、スマホの先につけることができるような小さな端末があれば十分じゃないかということになるわけです。

冒頭に述べたサービス業の方も同様ですが、端末が小型ならば持ち運びも可能です。プリンターも最近は信じられないほど小型化されており軽量です。車での移動であればもちろんのこと、荷物が少なければ電車などでの移動も可能になりそうです。

手数料率の低さもあり、新しい決済業者の人気が高まっています。

当然、クレジットカード現金化の手法としても有望です。相手の審査もそれほど厳しくないため、クレジットカード現金化目的の利用であってもストップがかかりにくくなっているようです。

入金は最短翌日

クレジットカードを導入しない店舗の多くは、手数料を差し引かれることのほかに入金の遅さもあり敬遠しているようです。

しかし、新しいタイプの決済代行業者は入金スピードが速いです。

取引銀行にもよりますが、最短翌日に入金してくれることが多いです。

しかも入金してくれるのは自分の銀行口座です。

金券ショップで換金をして、再度自分の銀行口座に入金するという手間が省けます。もちろん自分で金券を買いに行ってドキドキするようなこともありません。

翌日入金されるのであれば、金券ショップで換金するのとさほど変わりはないでしょう。

アマゾンギフト券を換金する際、オークション形式の換金業者を利用すると換金率が高めになることがあります。

しかし、オークション形式のため必ずしも出品した当日に販売できるとは限りません。

金券であっても、時間帯によっては買取店が閉店時間になっていたり、定休日だったりすると翌日扱いになってしまいます。

そのようなことを考えると、翌日振込をしてくれる決済業者は非常にありがたいと言えるのではないでしょうか。

初期投資の問題はあるとはいえ、試してみる価値は十分あるでしょう。

しかし、どのような決済代行業者があるのでしょうか?

決済代行業者はいくつかある

クレジットカードの決済を依頼するには審査が厳しいと思っている人も多いようです。

しかし、最近はアジア圏を中心にして手軽にクレジットカードの決済ができるサービスが増えてきました。

中にはあまりに審査が緩いと評判になり、新規顧客の募集を一旦停止したケースもあるほどですが、いくつかの決済業者は現在も新規顧客を募集しています。

クレジットカード現金化に一番適した方法は、決済のためにカードリーダーを購入し、必要な都度自分のクレジットカードで決済をするのです。

もちろん、普通の店舗でクレジットカード現金化をする場合と同様に、締日の翌日に決済をし、複数のカードを利用するのであれば信販会社が別のクレジットカードを利用すべきでしょう。

さすがにクレジットカード会社からクレームがつくと、決済業者も取引停止にせざるを得なくなります。

また、できれば他人のクレジットカードを決済したほうが問題視されにくいことも事実です。

知人のクレジットカード現金化を手伝ってあげるのもいいですし、本当にサービス業のような便利屋を自分でしてもいいでしょう。

もっとも、ネットで宣伝をして自らがクレジットカード現金化の専門業者にすることは避けたほうが賢明です。決済回数が増加すれば、本当の店舗のように見えるかもしれませんが、万が一信販会社にバレると、ただでは済みません。

自分が加盟店になるのは、クレジットカード現金化を外部から目立たないようにするためにするだけなのです。

Square

手軽にクレジットカードを決済できるようにしたいという事業者の方にSquareは大人気のようです。手数料が決済額の3.25%という低率なことも魅力的です。

しかもICクレジットカードの決済もできる端末が5千円で手に入るのです。更に端末自体が非常に軽量で、かつ紛失の心配をしなければいけないほど小型なのです。スマホに接続するだけでカードリーダーに早変わりするのです。

一人で事業をすることが多い個人事業主の方にとって、手軽にクレジットカード決済ができることは非常に便利だと言えるでしょう。レジ担当者を置くほど余裕がないことがほとんどなのです。

また、端末を置く場所も惜しいほど狭い店舗なら、小型リーダーは大助かりです。

気になる売上代金の入金時期は、みずほ銀行か三井住友銀行の口座を持っていれば、翌日に振り込まれます。個人事業主の方にとってクレジットカード決済のネックは資金回収の遅さにありましたので、大きな進歩だと言えるでしょう。

他の銀行であっても週1回は入金されますから、さほど支障はないでしょう。

これをクレジットカード現金化の手段として使うのであれば、みずほ銀行か三井住友銀行の口座を作ればいいだけです。

両方ともメガバンクなので、支店は数多くあります。また、コンビニATMでも出金できますから、入金の早いこれらの銀行のほうが有利でしょう。

クレジットカード現金化は頻繁にするものではありませんが、Squareのように気軽に利用できる決済サービスがあれば、下手に消費者金融でお金を借りるより有利ではないかと考えることもできます。

楽天スマートペイ

決済条件はSquareに似ていますが、楽天がやっている楽天スマートペイもクレジットカード現金化の手段として使うことができます。

ただし、カードリーダーの値段は9,800円とSquareの倍です。

しかし、楽天らしくキャンペーンを実施しており、審査通過後にリーダーを買った事業主さんには、一定条件を満たせばリーダーの値段相当額が全額キャッシュバックされるのです。

一定条件といっても難しいものではありません。一定額以上の決済をすればいいのです。それがクレジットカード現金化であっても楽天側にはわかりませんから、カードリーダー相当額のキャッシュバックを受けることができます。

つまり、事実上カードリーダーは無料なのです。

楽天が企画しているクレジットカード決済サービスですが、楽天市場に入らないと加入できないというものではありません。街のカフェなどのように小さなお店が導入しているのです。

気になる手数料率は3.24%とSquareを非常に意識しています。また、売上代金の入金は翌営業日になりますが、Squareと違い銀行を問いません。自分の取引銀行に翌日入金がされるのです。

また、利用できるクレジットカードの範囲も広いので、信販会社をバラバラにしてクレジットカードの現金化をしたい場合にも対応できます。

クレジットカード現金化をする際には、お金が緊急で必要だということが多いでしょう。楽天スマートペイならそんな際にもタイムリーなクレジットカード現金化が可能です。

コイニー

コイニーはその名前から海外の決済業者かと思われがちですが、日本の会社です。

カードリーダーの値段が19,800円と高いので、クレジットカード現金化だけではちょっと腰が引けるという人も多いかもしれません。

しかし、コイニーもその辺りは承知しているようで、キャンペーンを実施することで実質的にリーダーの価格をゼロにしています。手数料率も3.24%と低いです。

現在実施しているキャンペーンは、審査に通過して、1か月でも30万円以上の決済事績がある人が対象です。クレジットカード現金化を1度実行すれば達成できそうな話なので、非現実的な話ではありません。

飲食店業などのように許可業種の場合は、許可証や番号などを提示する必要があります。しかし、便利屋のような一般的なサービス業であれば、特に免許や許可が必要なわけではないので提出書類はほとんどありません。

コイニーは、業種によって取り扱うことができるカードの種類が異なりますが、VISAやMASTERのような大手はどの業種でもOKですし、決済期間が長いことで有名なセゾンカードも同様に多くの業種で取り扱い可能です。

ただし、コイニーは決済代金の入金サイクルが遅いという欠点があります。

毎月6回の入金サイクルを設定することができますが、決済から最低11日程度は入金までに必要です。

クレジットカード現金化をするためには、スピーディーさが必要です。

その観点からすると、クレジットカード現金化にコイニーを利用するのはちょっと現実的ではないと思われます。

ペイパル

ペイパルは、実際にお客さんの側として利用している人も多いのではないでしょうか。

買い物の際に、店側にクレジットカード情報を見せない形での取引ができますから、安心してクレジットカードの利用ができます。この点がペイパルの人気の秘密なのです。

当然のことですが、ペイパルはビジネスとして使うこともできます。要するにショップ側になるということです。

ペイパルの特徴は、他の決済サービスと違ってカードリーダーが不要な点です。メールで請求書を送り、送られた顧客はそれに基づいて決済をするのです。

決済されるとすぐにペイパルのアカウントに入金され、自分の銀行口座には最短3日間で入金されます。手数料率は3.6%と他の決済サービスより高めで、入金の都度40円の手数料がプラスされます。ただし、リーダーを買わなくていい点は魅力でしょう。

クレジットカード現金化として利用する場合は、一回の入金で終わるため、事実上3.6%の手数料と考えてもいいのではないでしょうか。

ペイパルは誰でも口座開設が可能です。ペイパル側ではあまり審査を重視していないのかと思いがちですが、そうでもないようです。

ペイパルはカードリーダーがない決済業者ですが、実際にペイパルを利用している人ならわかるように、決済がペイパル経由になるため、取引内容はペイパルにわかります。実体のない決済をしているとペイパルに怪しまれます。

他の決済サービスなら、店舗にカードを提示して決済するので、決済代行会社側は金額しか把握できないのとは大きな違いです。

ただし、ペイパルであっても取引があるように見せかけることは難しくありません。買い物をしたように請求書を提示すればいいのです。

実際に自分のブログなどを経由してモノの販売などをしている人もいるのです。

危ない業者の見分けかた

クレジットカード現金化は危険が多いと言われています。

特に専門業者の中には、詐欺まがいの業者が紛れ込んでいますし、著しく悪い条件での換金をさせられることもあります。

このような業者の中には、クレジットカードの番号だけを聞き取ってお金を振り込まない悪徳業者がいます。また、金券を金券ショップより著しく低い割合で半ば脅迫するように買い取る業者も存在します。

もちろんクレジットカード現金化を専門で行っている業者には、きちんと顧客本位で現金化をしてくれる業者も少なくありません。

表立って宣伝をすることはできないため、目立たないように営業をしているのですが、資金繰りに窮した自営業者が一時的に利用しています。このようにして長年営業をしている業者もあるのです。

しかし、一部の悪徳業者のために業界全体が詐欺集団のように思われるのは問題だと言えるでしょう。

いずれの業者も接触するだけで危険があるので、近づかないことが鉄則です。

とはいえ、優良業者と悪徳業者の見極めをどうやってつければいいのでしょうか。

現金化専門業者のしくみ

現金化専門業者はカード番号をVISAやMASTERのシステムに乗せて取引があったよう見せかけます。

先ほどちょっと説明したのですが、たいていのクレジットカード決済システムは、加盟店がカードをスキャンし金額を入力すると、与信枠と比較して決済させて良ければ許可の信号を送ります。

つまり、最初は金額しか信販会社には届かないのです。しかし、すぐにどの加盟店からのデータかを把握することができます。ただし、どのような取引があったのかを信販会社は知る方法がありません。

これがペイパルのように、売り手と買い手の間に決済サービスが入り込めば、どのような取引をしているのかがわかります。しかし、ほとんどの信販会社の決済システムはそのようになっていません。

裏を返せば、現金化専門業者が100円ショップで売っているような小物を10万円とか20万円で「販売」しているとはわからないのです。もっとも、ちょっと不自然な取引をしていると勘ぐられる可能性はあります。

クレジットカード現金化を専門としている業者は、自社で信販会社の加盟店になっていることは少ないです。たいていは業績が悪くなった加盟店に声をかけて名義を使わせてもらっているのです。

加盟店は、最初の申請の際に自社の仕事を信販会社に申請しています。もし、決済金額がその業種から見ておかしいと思われれば、加盟店に対して説明を求めるでしょう。

しかし、現金化専門業者もそのような事情を承知していますから、金額を工夫したりして請求金額に不自然さが出ないようにしています。

先ほど説明したSquareやコイニーのように、一般的な信販会社の決済手数料率は低くありません。低くても5%程度が相場で、高いと1割ほど徴収していることもあります。

現金化専門業者が信販会社に5%の手数料を徴収されているとしたら、自社の手数料も同じくらい取ろうとするでしょう。結果として換金率は最低限でも9割程度ということになります。

実際には飲食店などの名義を借りていることが多いため、信販会社の手数料率は1割程度のことが多いです。そうすると、自分も1割取ろうとするでしょうから、8割の換金率ということになります。

こう考えると専門業者の相場は、80%から85%程度が自然な換金率だということができそうです。

危ない業者はこうしている

一般的に「危ない」と言われている業者は、換金率を95%以上として表示して顧客を誘い込みます。

実際には先ほど説明した通り8割程度が標準なので、何かと難癖をつけて換金率を落とす話を始めます。

専門業者に依頼する人はお金がどうしても欲しい人のはずですから、前後の見境が付きません。結果として業者の言いなりになってしまいます。

しかし、危ない業者の最後の着地点は8割どころか7割程度だと言われています。

こんなに低い換金率なら、ブランドバッグなどをカードで買って、そのまま質屋さんに持ち込んだほうが、いい換金率になる可能性があります。

要するに高すぎる換金率を表示している業者は危険なのです。

また、そのような業者は「お客」が電話などをしても扱いがぞんざいです。客を客と思っていないと言われることが多いのですが、最初から相手をだましてお金を巻き上げようと考えているのですから自然とそうなるものです。

消費者相談センターなどの広報では「騙されてはいけません」と言われることが多いのですが、ちょっと冷静に考えていただければ、このような業者はわかるはずです。ちょっとしたことで被害を防ぐことができるのに残念です。

どうしてもお金が必要だと思うと焦るものですが、ちょっと立ち止まって考えるだけで被害を防ぐことができます。

安全な業者はこうしている

これに対し、クレジットカード現金化を仕事として続けている専門業者は、換金率を最初から8割程度に設定しています。カード会社に1割の手数料を支払い、自分も1割の手数料を取ろうとするものです。

このような専門業者にクレジットカード現金化を依頼すると、きちんと換金してくれます。手数料率が高いのは仕方ない話であり、きちんと理由がある話です。

割が悪いと思われるかもしれませんが、自分が新幹線回数券をクレジットカードで買って、信販会社の承認を得る際に自分で言い訳を考えて購入するリスクと苦労を考えると、どちらを選択するかという問題になるわけです。

クレジットカード現金化を専門にしている業者の多くは、もともと質屋さんや金券ショップなどをしていた業者が多いようです。

このような業者さんは業界の裏情報を知っていますから、経営の苦しいクレジットカード加盟店を探して、名義を借りるのです。

通常は手数料が高いため、このような取引をすることはありません。しかし、換金率が多少低くても、クレジットカード現金化をしたい人は多いのです。手数料率の高い飲食店の名義を借りてもペイするのです。

自分でできなければ相手もできない

クレジットカード現金化の専門業者の中には、98%とか99%とかの高換金率を表示していることがあります。

しかし、ここまで読んでいただければわかる通り、Squareやコイニーのような決済サービスを利用していても、3.25%の手数料を最低支払う必要があるわけです。にもかかわらず、そんな高い率で換金などできないのです。

自分でSquareやコイニーを使ってお店を開こうとしても、お客さんからもらった全額を自分の売上代金とすることはできません。

現金支払をしてもらうのが一番なのですが、クレジットカード払いができれば人気が出るため、Squareやコイニーと契約をしているわけです。

しかし、そのようなお店が、もし98%とか99%とかの原価率で経営をしていたらどうなるでしょうか?入金されるお金より支払うお金の方が多くなり、遠からぬ将来にそのお店は倒産するでしょう。そのような商売をするわけがないのです。

また、信販会社に1割の手数料を持っていかれるにもかかわらず、自分は5%の手数料に甘んじるというのも不思議な話です。もらえるものはもらいたいのが人間の心理のはずです。

そう考えると、最低限信販会社に支払う手数料と同じ金額を自分も取りたいと考えるはずです。

自分がクレジットカード現金化専門業者になってと考えていただければ、98%とか99%とかの高換金率はあり得ないとわかるはずです。そして、そのような換金率を提示しているクレジットカード現金化専門業者は何か裏があるとわかるはずです。

このような感覚でクレジットカード現金化の専門業者を探せば、騙されて消費者センターなどに相談する必要はありません。

ビジネスを始めませんか?

さて、せっかくカードリーダーを買ったのであれば、これをクレジットカード現金化だけに使うのはもったいないです。

もちろん、現金化だけに使うのではなく、他の人のクレジットカードを決済すれば、決済業者に対して信用も付きます。

しかし、ビジネスと言っても何ができるのかといわれるかもしれません。

とはいえ、冒頭にあげたような便利屋であれば特に技術が必要なわけでもなく始めることができます。もし、仕事上で何らかの技術がある人なら、会社に内緒で仕事をこっそりすることも可能です。

このような場合、決済は現金で行うことが多いですが、クレジットカードでも決済ができるというと結構重宝されます。

自分の身になって考えていただけるとわかりやすいのですが、現金払いだと自分の財布の中の現金がダイレクトに減ることがわかります。しかし、クレジットカード払いだと財布の紐は緩みがちです。

クレジットカード払いすると無駄遣いの原因になると言われる理由でもありますが、ポイントが貯まるし、後払いだしということで依頼してもらえる可能性は高くなります。

便利屋のような仕事だけではなく、自分のブログで趣味の知識を生かした売買も可能です。クレジットカード払いのため、預金振込を確認したりする手間が省けますし、オークションに出品するより簡単で手数料率も低いです。

ヤフーオークションなどの出品料は8%前後の手数料が必要ですが、Squareやコイニーは4%を切っており、手数料率のことを考えれば半額です。

転売は利益になる

新作のゲームが発売されると結構人気が集まります。

さすがのアマゾンも注文が集中すると売り切れとなります。こんな際に商品をゲットすることができたらラッキーでしょう。アマゾンの配送は速いので、タイムリーに販売することができます。

このようなゲームソフトなどの転売は、クレジットカード現金化の手段としては通常お勧めできません。たいてい買った金額の8割程度に買い叩かれるためです。しかし、新作で品薄となれば話は変わります。

もちろん、TSUTAYAなどで売ってもいいのですが、直売の方が、高い売却価格なのは当然です。3.25%の手数料を引かれても十分ペイするのではないでしょうか。

この話はゲーム機やソフトに限ったことではありません。新作のバッグなどで人気が集中するものについては、ある程度リサーチした上で「仕入」をすればいいのです。

ヴィトンなどのハイソなブランドは、定番商品を地道に販売する面もありますが、同時に限定商品も販売しています。かなり派手なデザインのものが多く、誰が買うのかと思いたくなるものですが、人気が高く売り切れてしまうことが多いです。

そのような商品を買うことができたら、ちょっと高めの値段をつけても売れるでしょう。しかも、クレジットカード払いができるとあれば喜んで買ってもらえるはずです。

自分でHPを作り、そこを経由してお客を募れば、カードリーダーは必要ありません。ペイパルを利用して3.6%の手数料だけ支払えばいいのです。ヤフーオークションなどよりよほど効率がいいでしょう。

もちろんクレジットカード現金化の手法としても上出来です。

趣味が実益に

趣味の中には道具が必要なものがあります。そのような道具を自分で買いそろえるのは大変なことがあります。

道具を売る店舗があればいいのですが、同行の士が少ないと道具などを揃えるのは大変です。弓道の弓や矢、剣道の道具などのように手入れをしないと道具自体が劣化するものは、メンテナンスキットも必要です。

もし、自分がそのような趣味のエキスパートであれば、ブログでメンテナンスの手法を紹介するとともにメンテナンス商品を販売すればいいのです。買う店舗を知っていれば、自分の買った価格よりちょっと高めで売ればいいのです。

ペイパルの手数料が3.6%で、自分が4%程度取るつもりなら、仕入れ価格の8%アップ程度で販売できます。一般の商売ではこのような剥離で販売し続けることは難しいのですが、副業と割り切ればできないことはありません。

また、このような商品を販売している店は現金決済のことが多いです。当然仕入資金が必要になりますが、それはクレジットカード現金化で調達すればいいのです。現金でしか買えない商品をクレジットカードで買えるなら人気が出るのではないでしょうか?

また、写真のようにある程度の技量が必要な趣味は、ハイアマチュアと言われるテクニックを持つ人が初心者の写真をアドバイスすることもできます。これもペイパルで決済するようにすれば、手軽に初心者がアドバイスサービスを利用してくれるでしょう。

とかく、趣味と言われるものは道楽だと言われがちです。しかし、人より高い技量を持っていれば実益に結びつくことがあります。

代金決済の問題があり、小規模な副業形態では成立しにくかったこのようなビジネスが、ペイパルなどの普及によって実現しているのです。

オークションでネタ探し

とはいえ、ヤフーオークションなどが全く無駄だということはありません。

自分が出品する必要はありませんが、どのような商品が現在人気かをリサーチすることができます。

先ほど述べたブランドバッグなどでも、定番商品の出品があります。その価格をチェックすることで販売のネタにできるか否かの判断ができます。

また、ブランドはヴィトンばかりではありません。他の新興ブランドの人気もオークションの値段の付き方や落札スピードである程度判断できます。これぞと思ったブランドがあれば、自分でもう少しリサーチすることでお客が付きます。

楽天市場には「セレクトショップ」があります。

もともとその商売をしていた人がほとんどですが、中には副業のような形で商売をしている人もいます。自分の目利きに自信があれば、このようなセレクトショップもできるのではないでしょうか。

実際にセレクトショップを経営している人の中には、商材を選ぶ参考としてオークションを利用している人が少なくないようです。オークションは、市場のトレンドを映す鏡でもあるのです。

ファッション雑誌などを好きで読んでいる女性の方は、結構このような商売のネタを雑誌の中から見つけることができるでしょう。

オークションのデータと雑誌のネタを組み合わせれば、案外いい商売ができるものです。

海外からの買付は簡単

昔、内外価格差という言葉がよくありました。

俗に並行輸入と言われる正規代理店を通さない販売形態がありましたが、この価格差を利用することでリーズナブルに販売できました。現在では、法律の関係でこのような商売はやりにくくなっており、下手をすると訴えられます。

しかし、現在でもサプリメントなどは内外価格差が大きく、日本で買うのとまったく同じサプリメントも、アメリカから直接輸入すると半額以下ということがよくあります。

サプリメントの輸入は、販売元を選べば1回1万円程度の輸入であれば関税も消費税もかからずゆうパックで自宅に届きます。サプリメントに限らず、ブルックスブラザーズのようなブランド商品も同様です。海外の個人に対しても直売をしているのです。

衣類なども同様で、イギリスの名門であるバーバリーなども日本からイギリスの販売店経由で買うことができます。日本人が海外で販売していることもあり、日本で買うよりかなりお買い得に同じものを買うことができます。

このような輸入代行のようなビジネスは副業にぴったりです。自分が飲んでいるサプリメントをブログで紹介し、自分も欲しいという書き込みがあれば買い付けのお誘いをするのです。

ペイパルを使えばクレジットカード払いができるため、相手も買ってみようかという気になることが多いです。

海外からの買い付けに限ったことではありませんが、自分の持っている知識がビジネスになるのです。Squareやコイニー、更にはペイパルを単にクレジットカード現金化だけに使うのはもったいないのです。

ちょっとした小技

最後にクレジットカードを使った、ちょっとした小技をいくつか紹介します。

いずれも返金を利用したクレジットカードの現金化です。

クレジットカードで決済した代金の返金は、基本的にクレジットカードの請求額減額によって行います。

しかし、システム上そのようなことができない場合があります。そのような「システムの穴」を利用した現金化です。

高額の現金化は難しいです。また、必ず成功するとは限りませんし人によっては実現できないこともあるでしょう。

しかし、やれるかなと思う人はトライする価値があるかもしれません。無理のない程度にトライしてみてください。

ただし、実際にやるかどうかは別として、クレジットカードの決済の仕組みを知るきっかけにはなるでしょう。このような知識が他のクレジットカード現金化に役立つかもしれません。

Suicaを利用した返金

Suicaは返金ができます。要するに解約すればいいのです。手数料は210円かかりますが、ビューカードでチャージした金額を払い戻しできます。つまり、クレジットカード現金化ができるのです。

とはいえ、現在Suicaを利用しており、解約するといろいろ面倒だという人もいるでしょう。

その場合はSuicaを使って切符を買う方法があります。

この方法でも現金化が可能です。券売機でSuicaを使って切符を買い、5分以内に払い戻し手続をすると手数料なしで払い戻しを受けることができるようです。

あまり多額の金額を現金化することはできないでしょうが、券売機で買える最高額が1,600円程度なので、これを何枚か買うことで現金化することになります。

百貨店の翌日返金

百貨店でブランドバッグを買い、翌日返品してみましょう。

まず間違いなく返品に応じてくれます。その日のうちに返品するとクレジットカードの決済で対処されますが、翌日の場合は現金で返金されることが多いです。

これは、当日であればクレジットカードの決済処理の変更が可能なのですが、翌日では無理なためです。

百貨店の決済システムは閉店後にクレジットカードのデータをすべて送信するようで、その後に減額処理をすることが百貨店自体の経理処理としてできないようです。

そのため、百貨店で翌日に返品すると現金でキャッシュバックされるのですが、さすがに理由がないと返品するとは言いにくいでしょう。

百貨店の商品管理は完璧に近いため、傷がついているような商品はありませんが、わざと目立たない部分に傷があるような商品を探すと返品の口実を付けやすいです。

バッグのハンドル部分は多くの人が持つため傷や汚れが付きやすいです。ただ、バックヤードから持ってくる商品もあるため、必ずしもうまくいくとは限らないリスクもあります。

コンビニの返金

コンビニでの返金方法として知られているのがコピーです。

他のコンビニでも同じシステムならできるでしょうが、セブンイレブンのnanacoにクレジットカードでチャージを行い、カラーコピーをするのです。カラーコピーは1枚50円ですが、これを1000枚と入力すれば5万円分です。

nanaco支払にすれば、nanacoから5万円差し引かれます。そして、コピー開始と同時に中止ボタンを押すと中止した旨の紙が出力されますから、それをレジに持っていけば返金可能です。

この方法はコピーに限らず、他の方法でも応用できます。コンビニには端末があり、いろいろなサービスができます。代金は前払いなので、nanacoのようなプリカにチャージしておけば直前中止のテクニックを使って事実上の返金ができます。

ただし、やりすぎるとブラックリスト扱いになるので注意が必要でしょう。

もっとも、大きな金額を現金化することはできません。しかし「等価」でクレジットカード現金化ができるというのは大きな魅力でしょう。

まとめ

クレジットカード現金化はいろいろな問題があり、日を追うごとにやりにくくなっています。

しかし、クレジットカード決済自体は年々拡大しており、特にアジア地区では安価なカードリーダーの普及によって拡大ペースが大きくなっています。

日本でも小規模な個人事業主が増加し、カードリーダーの普及が拡大しています。

クレジットカード現金化の手段としてカードリーダーを購入しても、あまり費用が掛からないし手数料率は安いことから、新幹線回数券程度の換金率は維持できるでしょう。

また、せっかくカードリーダーを買ったのであれば、自分でお店を開くのも一つの方法でしょう。自身の本業で養った技術を自分のお小遣い稼ぎの手段として使うことも可能です。

普通の人は考え付かないかもしれませんが、人より優れた技能を持っている人は、その技能を必要としている人に対するビジネスチャンスがあります。

工務店などに勤務している人の中には、休日に知り合いの紹介などで小規模な大工仕事をアルバイトでしていることがあります。材料などは自分が知っている店で買えば安く買うことができます。道具は会社の道具を借りればいいでしょう。

クレジットカード現金化をする人はお金に困っている人が多いはずです。しかし、その中にはこれまでに挙げたような技量を持っている人がいるはずです。クレジットカードの決済を自分でするツールを手に入れれば、単にクレジットカード現金化だけではなく、自分でお金を稼ぐこともできるのです。

コメントを残す