目次

クレジットカード現金化をした経験がある人は、支払日に資金確保ができずヒヤヒヤしたかもしれません。

商品券などは一括払いしかできない場合が多くなりましたが、商品であれば別の支払方法の選択も可能です。

支払額が増えても支払遅延は避けたいでしょう。

ここではそんなクレジットカード現金化をしたあとのフォロー編として、現金化後の支払を延長する方法をご紹介したいと思います。

利率は高いけど…

クレジットカード現金化の「利率」は、現金化をした商品の「換金率」で決まります。

クレジットカード現金化は、クレジットカードで商品を購入し、その商品を換金することとで成立します。

しかし、相当な希少価値がある人気商品でない限り、購入額より換金額の方が少ないため、差額は自分が負担することになります。

クレジットカード現金化のある意味「利息」部分とは、この差額のことです。

比較的換金率が高い信販会社のギフトカードや新幹線回数券であれば、利息部分はさほど高くなりません。

しかし、ブランドバッグや高級家電製品などでクレジットカード現金化をしようとすると換金率が低いため、利息部分が相当高くなります。

驚きの高利率

では、実際の「利率」はどの程度でしょうか。

信販会社のギフトカードや新幹線回数券は、金券ショップに持ち込むと92~95%程度で買い取ってくれます。

つまり自分の負担額は5~8%程度です。

締日翌日から支払日まで2か月程度あるため、2か月お金を借りたと仮定すると、年利換算で…

5%×(12カ月÷2か月)=30%

となります。

結構高利率になってしまいますね。

これがブランドバックや家電製品の場合は換金率が60%から70%とさらに下がります。

換金率を70%としても…

30%×(12カ月÷2か月)=180%

かなり高い年利率になります。

お金が足らなければやむを得ない

このような計算をしたことがある人はほとんどいないでしょう。

しかし、クレジットカード現金化をしたことがある人は、自分が手にした現金と、カード会社からの請求額にずいぶん差があることは実感しているのではないでしょうか。

その「実感」がこのような数字になっているのです。

もっとも、クレジットカード現金化はお金がない際にやむを得ず行うものです。

いわば緊急避難と言っていいでしょう。

そんな緊急事態に金利がどうこう言っていられないことも事実です。

お金が足らないけど消費者金融で借りる余裕がないという人も少なくありません。

支払遅延は絶対避けよう

ただ、クレジットカードの支払遅延は絶対避けなればいけません。

もし、後日支払ができなくなって債務整理をしようとしても、クレジットカード現金化をしていたことがバレると交渉ができなくなりかねません。

クレジットカードの規約を読んだことがあるような人はほとんどいないでしょうが、現金化目的でのカード利用は禁止されています。

債務整理にならなくてもバレるだけで利用停止となりかねません。

信販会社の監視対象にならないようにするためにも支払遅延は絶対避けなければいけないのです。

ボーナス払い

支払遅延をさけるためにはどうすればいいのでしょうか。

一番簡単な方法は支払期間を延ばせばいいのです。

その観点でお勧めしたい支払方法はボーナス払いでしょう。

最高6か月程度の支払猶予期間があるため、先ほど述べた「利率」も下がりますし、半年あれば支払資金を積み立てることだって十分可能です。

もっとも、商品券などの購入でボーナス払いを利用することはできません。

ただし、百貨店などで商品を購入したり、家電量販店で高級カメラを購入したりするのであれば問題なく利用できます。

店舗は限定

ただ、ボーナス払いができる店舗は限定されています。

大手家電量販店や百貨店だけなのです。

ボーナス払いは支払手数料なしで支払期間を延ばすことができます。

ただ、その間の利息は誰かが負担しなければいけません。

往々にして、その間の利息はお店側が負担しています。

それができるお店は限定されてしまうでしょう。

百貨店のハウスカードで百貨店の買い物をするとかなりの還元率でポイントが付きます。

タカシマカードのように8%から10%という場合もあるのです。

しかし、そのタカシマヤカードもボーナス一括払いにするとポイント還元率が一気に1%程度に下がります。

ブランドバッグはOK

ただ、支払が伸びるのであれは大歓迎なことは間違いありません。

クレジットカード現金化で人気が高いのはヴィトンなどのブランドバックですが、このようなブランドバッグを販売している店舗ではほぼ間違いなくボーナス払いが可能です。

ブランド商品を売る店舗にとっては、支払方法も一種の「販促手段」となっています。

念のために「ボーナス払いはできますか?」と聞いた方がいいでしょうが、ダメと言われることはないでしょう。

高額家電製品もOK

このことは高額家電商品も同じです。

高級テレビなどは換金のために買取店に持ち込むことが難しいのでお勧めできませんが、高級カメラであれば持ち込みが可能です。

いつも自分が使っている1万円程度のコンデジが、「ライカ」というブランドになっているだけで100万円することもあるのです。

また、野球中継などでカメラマンが利用しているカメラも60万円から70万円ほどします。

手頃な大きさのレンズと一緒に買えば、100万円程度の買い物になり、70万円程度の現金化が可能です。

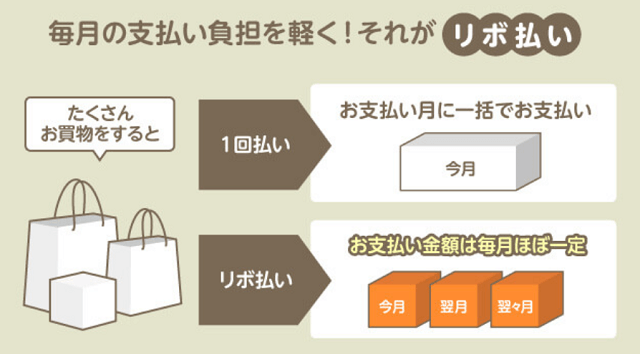

リボ払い

クレジットカード現金化をするにあたり、支払時期を引き延ばす「万能」の方法としてリボ払いが挙げられます。

商品券などの購入ではリボ払いにできない場合もありますが、ブランドバッグなどの商品購入であればOKです。

もちろんクレジットカード現金化業者経由で現金化した場合も同じです。

クレジットカード現金化業者で現金化をする際には「商品購入」の形で信販会社にデータが送信されます。

利用限度額の範囲内であれば問題なくリボ払いが可能です。

引き延ばすならお勧め

クレジットカード現金化で一番の問題は支払までの期間が短い事です。

ただ、リボ払いに変更することができれば、支払額を最低限に留めることができます。

支払額が少なければ支払不能になる可能性はかなり下がるため、安全にクレジットカード現金化を実行することができるでしょう。

支払時期を引き延ばしたいのであればリボ払いはお勧めの方法と言えるのではないでしょうか。

事実上のフリーローン

この方法でクレジットカード現金化の「買い物代金」支払を引き延ばすことは、事実上フリーローンでお金を借りたことと同じと言えます。

「元金」は買い物代金であり、リボ払いの毎月支払額が返済額となるからです。

利率の問題は別として、このようにすればクレジットカード現金化により、事実上のフリーローンとすることができます。

そのため、リボ払いを利用してクレジットカードを利用することは「計画的」な借入手段と言えるかもしれません。

ポイントアップも狙える

あまり効果はないとも言えますが、信販会社はリボ払いをする人に対してかなりの優遇をしています。

年利15%の利息を徴収できるため当然のこととも言えますが、ポイントが2倍になったり、時期によってはキャンペーン対象になったりしています。

リボ払いが始まると、毎月支払が発生します。

ポイントで支払額を相殺できるようであれば、支払額を少なくするちょっとした手段になるのではないでしょうか。

現金化後の支払いのコツとは

もっとも、これらの方法は支払期間を引き延ばすだけであり、支払額が減るわけではありません。

また、リボ払いであれば手数料という名前の利息が毎月のように発生します。

リボ払いを選択した場合は、資金的な余裕があれば繰上返済がお勧めです。

繰上返済をすることで早めに支払を完了できますし、支払総額も減らすことができるためです。

資金に余裕があれば繰上返済

このようにリボ払いを選択した場合は繰上返済がお勧めです。

ただ、信販会社によっては、リボ払いの繰上返済がしにくいこともあります。

信販会社によってはエポスカードのようにペイジーやネットバンキングを使った簡単な繰上返済ができる場合もありますが、そうでない場合も少なくありません。

リボ払いはクレジットカード現金化に限らず、利用シーンが多いでしょう。

あらかじめこのようなリボ払いの繰上返済が簡単なクレジットカードを探すことも必要と言えます。

ボーナス払いは期間をフル活用

ボーナス払いを選択できる場合は、支払日を確認し、支払日までに資金をどう調達するかを考えることが大切です。

半年程度の期間があるため「まだ大丈夫だ」と余裕を持ってしまうこともあるかもしれませんが、直前になって慌ててしまうと手遅れになりかねません。

また、ボーナス払いであれば繰上返済をする必要は全くないのですが、貯めた資金を「使い込んで」しまうようなことがないように注意が必要でしょう。

完済時期は把握しよう

また、ボーナス一括払いにしても、リボ払いにしても、どのように支払が進み、そして完済するかを把握することは大切です。

完済時期を把握することで返済スケジュールを立てることができますし、毎月の生活費をどのように「節約」すればいいかというような目安を立てることもできるでしょう。

もちろんボーナスなどの臨時収入が入る時期も併せて考えることで、より現実的、かつ確実な支払計画を立てることができるはずです。

このようにして、確実に支払をすることで自分の信用がかえって上がることだってあります。

必要最低限に留めよう

もっとも、クレジットカード現金化は、冒頭に述べたように一種の「緊急避難」と言えます。

やむを得ないからするのであり、頻繁にすることは避けるべきです。

確かにボーナス払いやリボ払いを利用することで支払期間を伸ばすことはできます。

しかし、クレジットカードには利用限度額があるので、無尽蔵に利用することはできません。

利用限度額を超過したら別のカードを使えばいいかもしれませんが、支払は2つのカードにまたがってしまい、支払資金をどう捻出するかが難しくなるでしょう。

簡単に言えば多重債務の状態であり、支払不能になったり、借金地獄に陥ったりする可能性が高まります。

何度もできることではない

このようにクレジットカード現金化は、何度もできるようなものではありません。

現金化は1回2回に留める事がベストであり、もし何度も実行するのであれば、現金化をした請求代金をすべて支払ってからにすべきでしょう。

どうしても仕方ないとしてもリボ払いの支払が数回程度であり、支払の目処が付いている場合に限られるのではないでしょうか。

リボ払いの返済が残り1年以上に及んでいるにもかかわらず再度クレジットカード現金化をするのは危険すぎます。

可能であれば一回払いがベスト

また、クレジットカード現金化の支払はできる限り1回払いがベストです。

それができないのであればボーナス一括払いを考えるべきでしょう。

ただ、換金率が高い商品券は利用できないので、不利な現金化になってしまうことは覚悟しなければいけません。

また、ボーナス一括払いが利用できない場合はリボ払いに頼ることになるでしょうが、JCBのように金券購入の際はリボ払いが選択できない場合もあります。

この場合、必然的に一括払いを選択させられることになりますが、他の支払をリボ払いにすることで支払資金を確保することも可能でしょう。

資金繰りを考えよう

もっとも、一括払いであっても、ボーナス払いやリボ払いであっても、資金繰りを考えることは必須です。

特にボーナス一括払いは買い物のときにしか選択できません。

リボ払いのように「後で考える」ことはできないので注意が必要です。

もちろんクレジットカード現金化をする時は緊急事態ですから、資金繰りを考える余裕などないでしょう。

しかし、現金化をして資金が手元に入り、必要な支払などを終えたらすぐに資金繰りをどうするかを考えるべきでしょう。

一括払いが無理ならリボ払いにすることは当然ですが、リボ払いにしたらいつまで支払が続くのかを確認することは必須です。

クレジットカード現金化で一番大切なことは「確実な支払」です。

支払遅延があると、信販会社は「この人は危ない」と警戒し、カードの利用状況をチェックされることもあります。

ここで、商品券の大量購入や、家電製品・ブランドバックの購入などがあると一気に「警戒水準」がアップするでしょう。

また、支払遅延は信用情報にも傷がつきます。

万が一支払不能の期間が続いてしまうとブラックリスト対象になりかねません。

こんなことにならないためには支払期間を長くして、無理なく支払をすることが大切です。

クレジットカード現金化を上手に実行して、資金不足を上手に回避したいものですね。

コメントを残す